Fábulas de uma Reforma da Previdência que vai aumentar a pobreza

Além de falsificar planilhas, é importante divulgar argumentos enganosos ou simplesmente falsos. É aí que entram os fabulistas

Publicado: 25 Outubro, 2019 - 10h25

Escrito por: Pedro Paulo - Carta Capital

O debate público sobre a reforma da previdência é talvez o mais desonesto da história brasileira. A campanha de desinformação começou com o governo federal, mas recebeu uma contribuição formidável de alguns especialistas no assunto. Poucos desinformaram mais do que o consultor Paulo Tafner, às vezes em conjunto com o consultor do Senado Pedro Nery e o economista Armínio Fraga.

Para começar, o governo apresentou dados falsificados na primeira publicação entregue à imprensa depois do escândalo gerado pela decretação do sigilo dos dados que justificavam a reforma. Sério, o governo decretou sigilo dos dados, como se tivesse tudo a esconder.

E tinha. Os dados detalhados nunca foram liberados, mas em 25 de abril a apresentação à imprensa continha dados falsificados que alegavam que a reforma reduzia privilégios dos trabalhadores do setor privado com maiores salários e aumentava os subsídios para os trabalhadores mais pobres.

Para entendermos a mentira, é preciso compreender que hoje, na aposentadoria urbana, pode-se aposentar por idade ou por tempo de contribuição. Por idade, é necessário alcançar a idade mínima de 60 anos para mulheres e 65 para homens, com pelo menos 15 anos de contribuição. Neste caso há um desconto de 15% do salário médio para a aposentadoria, que diminui 1% a cada ano extra de contribuição.

Na aposentadoria por tempo de contribuição, exige-se 30 anos de contribuição para mulheres e 35 para homens, sem exigência de idade mínima. No entanto, a aposentadoria integral (desconto zero) só é obtida em duas condições: caso a aposentadoria seja solicitada em torno da idade mínima (60/65 para mulheres/homens) ou caso a soma da contribuição com a idade chegue a 86 pontos para mulheres e 96 para homens, que aumentará a cada dois anos até chegar à soma 90/100 em 2027. Em qualquer caso, o tempo de contribuição é bem maior do que o requerido para a aposentadoria por idade.

Sem cumprir estas condições, a desvantagem da aposentadoria por tempo de contribuição não é só exigir muito mais tempo de contribuição do que a aposentadoria por idade. Ainda por cima, há o desconto do valor da aposentadoria pelo Fator Previdenciário (FP), criado em 1999 para punir aposentadorias solicitadas mais cedo.

O FP torna desvantajoso antecipar a aposentadoria, pois produz um desconto do valor mensal e do valor total da aposentadoria. Ele é, portanto, vantajoso do ponto de vista fiscal. O governo esconde este fato do debate público, que já foi confirmado em várias pesquisas do próprio governo, como Secretaria da Previdência(Sprev) e o IPEA, além da Consultoria Legislativa.

O prejuízo é concentrado nos mais pobres

Por que se omite isso? Porque o governo precisa esconder que o fim da Aposentadoria por Tempo de Contribuição, ou melhor, a nova exigência simultânea de tempo de contribuição e idade mínima vai prejudicar principalmente os trabalhadores que hoje se aposentam por idade mínima (geralmente mais pobres). Já entre os trabalhadores que se aposentam por tempo de contribuição, os mais pobres também serão os prejudicados.

Assim, o principal argumento a favor da reforma do Regime Geral de Previdência Social (RGPS), que protege os trabalhadores do setor privado, é falso. A alegação é que a Aposentadoria por Tempo de Contribuição (ATC) é um privilégio caro dos trabalhadores mais ricos. Isso não é verdade.

Com muito custo, comprovamos a mentira depois de obter a planilha com os dados falsificados através da Lei de Acesso à informação em agosto, quando a reforma já tinha sido aprovada na Câmara dos Deputados. Na verdade, a reforma afeta pouco os trabalhadores mais ricos do setor privado e vai ser muito ruim para os trabalhadores mais pobres.

Duas Audiências Públicas foram realizadas no Senado em 20 de setembro e 16 de outubro para comprovar a falsificação. A contabilidade criativa deveria levar o Senado a exigir a liberação do conjunto dos dados sigilosos antes da votação do segundo turno da reforma. Mas os senadores já sabem que a pobreza vai aumentar entre os aposentados, como mostramos em Nota Técnica do CECON-UNICAMP.

O fim da Aposentadoria por Tempo de Contribuição com a Nova Previdência apenas adia uma conta maior. Quem se aposenta por tempo de contribuição hoje poderá se aposentar com a idade mínima, mas o custo fiscal é maior por causa do fim do Fator Previdenciário. Para compensar o prejuízo fiscal, a reforma propõe aumentar o desconto do salário para a aposentadoria (tecnicamente, diminuir a Taxa de Reposição do salário para a aposentadoria). No entanto, o faz protegendo os mais ricos e punindo os mais pobres. Isto não é dito pelos defensores da reforma.

De fato, a punição é severa para trabalhadores com o tempo de contribuição mínimo, ou seja, o desconto inicial é de 40% para os trabalhadores mais pobres com pouca capacidade contributiva. O desconto diminui 2 pontos percentuais a cada ano a mais de contribuição. Assim, o desconto será de apenas 10% para trabalhadores masculinos que alcançam 35 anos de contribuição, enquanto o benefício integral (desconto zero) é assegurado aos 35 anos de contribuição para mulheres e aos 40 anos para homens, beneficiando os trabalhadores mais ricos com maior capacidade contributiva.

Em razão do desconto decrescente, o custo da exigência simultânea de tempo de contribuição e idade mínima pós-reforma recai nos mais pobres e não nos trabalhadores que já acumulam grande tempo de contribuição hoje. Qual o efeito do corte de aposentadorias no aumento da pobreza?

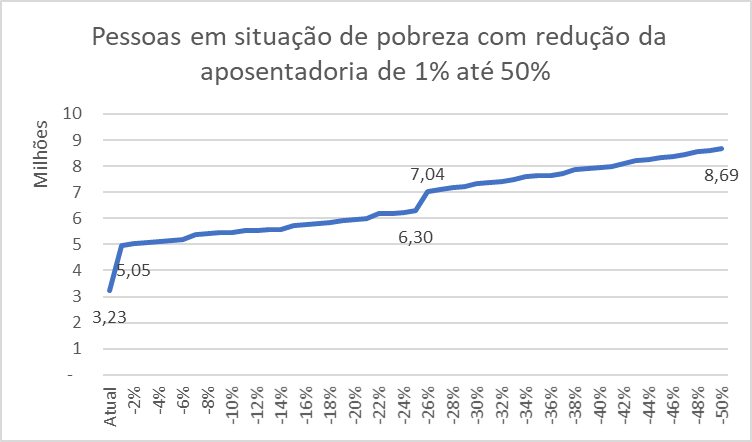

A aposentadoria é muito importante para diminuir a pobreza. Dos 21 milhões de domicílios que tinham aposentados em 2017, em quase 13,5 milhões de domicílios, ou seja, 63,3% do total de domicílios, as aposentadorias são a principal fonte de renda. Por isso, para os que se aposentam por idade elevada e pouco tempo de contribuição, a redução imposta pela Nova Previdência de pelo menos 30% no valor do benefício aumentaria o número de pobres em mais de quatro milhões e cem mil pessoas caso a Nova Previdência já valesse para eles.

Um corte de 50% não será raro na Nova Previdência, pois o salário médio será calculado sem o descarte dos 20% piores salários como hoje. Neste caso, o número de pobres aumentaria em quase 9 milhões. Aqueles que recebem hoje abaixo de R$ 1993,00 seriam jogados para o piso previdenciário de 1 salário mínimo na aposentadoria.

Ademais, não são apenas os trabalhadores que hoje se aposentam por idade mínima que sofrerão. Os mais pobres que se aposentam por tempo de contribuição também vão sofrer. Não são poucos. Mais de 20% dos trabalhadores que se aposentam por tempo de contribuição o fazem hoje recebendo salário mínimo. Eles serão obrigados a se aposentar bem mais tarde, mesmo que percam renda antes dos 62 anos (mulheres) e 65 anos (homens). Isto significa que mulheres terão que esperar até 18 anos para se aposentar, e homens até 16 anos.

As fábulas que enganam a população

É preciso esconder isto tudo. Além de falsificar planilhas, é importante divulgar argumentos enganosos ou simplesmente falsos. É aí que entram os fabulistas Paulo Tafner & Pedro Nery. Em artigo conjunto com Armínio Fraga em que chamaram Thomas Piketty de “contador” e não economista, fizeram a proeza de afirmar que a unificação da exigência de tempo de contribuição e idade mínima em um único sistema seria mera “simplificação” de “uma miríade de cálculos diferentes”. Curiosamente, escrevem em seguida “para os que ganham mais e se aposentam por tempo de contribuição, os 40 anos (de exigência para obter o benefício integral) não significam grande mudança em relação ao fator previdenciário.”

Tudo bem, para os mais ricos há algo que parece uma “simplificação”, mas é mais que isso: um estudo da Secretaria da Previdência estimou que a maioria dos mais ricos sai ganhando com a reforma do RGPS. Porém para os que ganham menos e tem pouco tempo de contribuição, o que há é um corte de 30 pontos percentuais na aposentadoria! A “economia” no RGPS não é sobre os ricos, mas sobre os pobres.

É claro que isso Tafner não nos conta, nem que há dois anos, na reforma proposta por Temer, ele defendia elevar o tempo mínimo de contribuição para 25 anos. Em 2019, a proposta era elevar para 20 anos, o que já levaria a uma brutal exclusão previdenciária. De acordo com os microdados de 2016, 56,6% dos homens e 98,69% das mulheres que se aposentavam por idade não tinham os requisitos impostos pela Nova Previdência. Neste caso, a economia fiscal seria obtida através do confisco de contribuições de trabalhadores que não as teriam de volta por não conseguirem se aposentar.

Para “proteger” os inaposentáveis, a “solução” apoiada por Tafner inicialmente era a de economizar ainda mais sobre os miseráveis via redução do valor do Benefício de Prestação Continuada (BPC) para R$ 400 antes dos 70 anos de idade. A pressão social barrou esta “economia”, mas a proposta aprovada na Câmara dos Deputados alterou o BPC para pior, ao contrário do que Tafner e cia. contaram ao público.

De fato, a reforma aprovada buscou assegurar que o BPC se limite apenas a famílias com renda per capita igual a ¼ de salário mínimo (cerca de 250 por mês por pessoa para uma família de quatro), incluindo outros benefícios assistenciais e previdenciários.

Assim, se a soma da renda de uma família pobre superar um salário mínimo (bastando que um membro receba um salário mínimo), o idoso que não terá direito à aposentadoria com as novas regras também não terá direito ao BPC nem receberá suas contribuições de volta. Se tiver “sorte”, ou seja, se sua família for e continuar miserável, receberá um benefício que não dá direito a pensão por morte nem décimo-terceiro salário. É fundamental que o Senado confirme a supressão desta crueldade.

As fábulas de Tafner não param por aí. No mesmo artigo assinado com Armínio Fraga e Pedro Nery, a proeza é condensar três falsidades em um parágrafo: “a empregada doméstica, o pedreiro ou o gari se aposentam 10 anos depois do patrão: possuem idade mínima de 65 anos, enquanto a média da aposentadoria por tempo de contribuição é de 55.”

Tamanha “indignação” é usada para apoiar a Nova Previdência e, assim, piorar a situação de todos os pobres citados no parágrafo. A primeira enganação: a empregada pode se aposentar hoje com 60 anos (e não 65) e 15 anos de contribuição. Nossos fabulistas defendiam que ela se aposentasse com 20 anos de contribuição, mas a contragosto seu grupo só conseguiu aumentar a idade mínima para 62 anos e tacar-lhe o desconto inicial de 40% no benefício.

Segunda perversidade: hoje o gari pode obter aposentadoria especial a partir da comprovação da exposição a agentes nocivos biológicos, de forma habitual e permanente, por 25 anos, sem requisito de idade mínima. A reforma exige idade mínima para a aposentadoria especial, de modo que o gari só poderá se aposentar com 60 anos, mesmo que já tenha perdido o emprego muito tempo antes por não ser capaz de correr atrás dos caminhões de lixo.

Terceiro, o trabalhador humilde não se aposenta apenas por idade, pois mais de 1/5 das aposentadorias por tempo de contribuição paga um salário mínimo. Uma mulher que tenha começado a trabalhar com 14 anos, contribuindo sobre um salário mínimo por 30 anos, hoje pode se aposentar aos 44 anos sem perdas. Um homem aos 49 anos. Com as novas regras, ela precisará esperar mais 18 anos sem nenhuma recompensa, e ele mais 16 anos, conseguindo emprego ou não.

A coleção de inverdades não para aí. Para justificar piorar a situação dos idosos pobres com a Nova Previdência, Tafner e companhia alegam que “é conhecido o fato de que a pobreza no Brasil se concentra em crianças com pais desempregados, enquanto a Previdência se concentra em pessoas mais velhas com emprego formal.”

Primeiro, simplemente não é verdade que “a pobreza no Brasil se concentra em crianças com pais desempregados”. De acordo com a PNAD de 2017, mesmo com benefícios previdenciários, 54,8 milhões de pessoas eram pobres, mas o número de indivíduos pobres até 14 anos era de 18,3 milhões (menos de 1/3). O número de desempregados, porém, foi 12,3 milhões. Mesmo que todas as crianças pobres fossem filhas dos desempregados, ainda teríamos 24,7 milhões de adultos empregados e pobres no Brasil.

Segundo, ainda que fosse verdade que “a pobreza no Brasil se concentra em crianças com pais desempregados”, a solução seria, por exemplo, aumentar o valor e a extensão do seguro-desemprego, realizar políticas de ampliação do emprego e salários, ampliar investimento em educação pública ou até, no limite, implementar a renda básica universal. A solução não é aumentar o número de pobres na velhice com a reforma da previdência.

De fato, a afirmação enganosa ignora o enorme impacto da Previdência na redução da pobreza no Brasil. Em 2017, mesmo com benefícios previdenciários, 54,8 milhões de pessoas eram pobres (segundo o critério do Banco Mundial). Ou seja, a Previdência já é insuficiente para combater a pobreza no Brasil, mas pode se tornar ainda mais insuficiente com a reforma.

Dados do extinto Ministério do Trabalho e Previdência Social mostraram que, em 2015, sem a Previdência o número de pobres seria de 81,1 milhões (40,6% da população na época)! O aumento seria mais drástico na população entre 70 e 75 anos. Passaria de pouco mais de 5,5% para mais de 65% da população, ou seja, jogaria praticamente 2/3 da população mais idosa na pobreza. Como vimos, a Nova Previdência vai jogar na pobreza “apenas” 4 milhões e 100 mil pessoas, no mínimo.

O financiamento da Aposentadoria está em risco

Tafner & Nery já admitiram que querem reduzir os subsídios para os mais pobres. Em livro conjunto, citam textos que concluem no sentido de apontar que “no caso da aposentadoria por idade os requisitos contributivos atualmente em vigor são insuficientes para custear de forma completa o benefício”.

Isso não é discutível. O que se discute é se devemos subsidiar ou não as aposentadorias por idade, solicitadas por trabalhadores que tem pouca capacidade contributiva.

O cúmulo da desonestidade, como veremos, é que os mesmos textos citados por Tafner & Nery argumentam que o subsídio para as aposentadorias por idade é pago em parte pelos trabalhadores com maior capacidade contributiva que se aposentam por tempo de contribuição. Tafner & Nery não só omitem esta informação, como alegam que os autores afirmam o contrário do que afirmam!

Para reduzir ao máximo os subsídios, a proposta que Tafner & Nery apoiavam era a capitalização, que daria muitos lucros para bancos e consultorias especializadas em Previdência. Neste caso, os contribuintes teriam direito apenas ao retorno de suas próprias contribuições ou, no limite, a um salário mínimo. Os subsídios aos mais pobres seriam brutalmente reduzidos.

A pressão social também barrou a capitalização, pelo menos por ora. No entanto, os especialistas sabem que foi aprovada a exclusão da contribuição fiscal das empresas do sistema de aposentadoria. Ou seja, a Contribuição Social sobre o Lucro Líquido (CSLL) e a Contribuição para o Financiamento da Seguridade (Cofins) vão deixar de ser alocadas para financiar aposentadorias, embora sejam por ora alocados para benefícios assistenciais.

Curiosamente, Tafner, Fraga e Nery (todos economistas) já chamaram a crítica deste fato de “alienígena”. Porém advogados especialistas em previdência como Luiz Alberto dos Santos e José Pinto da Mota Filho não deixam dúvidas a respeito disto.

Para quem não leu, o relator da reforma na Câmara dos Deputados propôs o seguinte texto, aprovado em Plenário, para o inciso VI do parágrafo único do art. 194 da Constituição: “VI – diversidade da base de financiamento, identificando-se, em rubricas contábeis específicas para cada área, as receitas e as despesas vinculadas a ações de saúde, previdência e assistência social, preservado o caráter contributivo da previdência social”.

Qualquer terráqueo sabe que “o caráter contributivo da previdência social” significa recursos oriundos das contribuições sobre a folha salarial, ou seja, excluindo CSLL e Confins. O parecer do relator não poderia ser mais claro quanto à sua intenção:

“…a integração das ações de saúde, previdência e assistência social em um conjunto que se convencionou denominar “seguridade social” não deve impedir que se tenha total clareza contábil das receitas e despesas de cada uma destas importantes ações. Por tal razão, concordamos com a segregação contábil das referidas áreas, mas propomos alteração no texto proposto para o inciso VI do parágrafo único do art. 194 da Constituição com o intuito de fazer constar expressamente que a contabilidade em separado deve ser tanto das despesas quanto das receitas. Trata-se de uma medida voltada, em última análise, para garantir a transparência das contas públicas.”

Por que isto é importante? Mesmo que aposentadorias sejam gastos obrigatórios, esta nova divisão das receitas da seguridade social oficializa o discurso do déficit previdenciário sempre que as contribuições ficarem aquém das despesas. Para quem duvida, antes mesmo da aprovação final da reforma este argumento foi usado e abusado pelos defensores da Nova Previdência nas audiências públicas no Senado em 20 de setembro e 16 de outubro.

Como o sistema de aposentadoria deixou de estar protegido pela exigência de maioria qualificada necessária para mudar o texto constitucional, o discurso do déficit será usado para legitimar a cobrança mais restritiva de novas alíquotas, idades mínimas ou tempo de contribuição no futuro, de modo que o próprio sistema se autofinancie. Ou seja, para reduzir ainda mais subsídios para os aposentados oriundos do financiamento tripartite das aposentadorias, exatamente ao contrário do que alega a propaganda oficial.

É por isto que uma reforma da previdência que combata privilégios deve incluir privilégios remanescentes da elite de funcionários públicos e uma reforma tributária progressista. Isto não é feito pela Nova Previdência.

Embora a progressividade da alíquota previdenciária vá na direção correta, a manutenção de regimes especiais para os militares e para os próprios políticos não vai. Ademais, é questionável que, em um único mês, magistrados possam auferir rendimentos superiores ao total das aposentadorias de um trabalhador que se aposente aos 65 anos para receber um salário mínimo por mês. Se a legislação tinha mudado para impedir o pagamento do BPC para quem tem na família quem receba outro benefício, por que não mudar para regular o pagamento de bonificações muito acima do teto salarial do funcionalismo público?

Sem uma reforma tributária progressista, e sem a CSLL e a Cofins, é duvidoso que o sistema público de previdência sobreviva a longo prazo à reforma. É necessário aumentar a progressividade do imposto de renda, ainda que aumente o piso de isenção. E eliminar os privilégios que isentam de impostos de renda as pessoas físicas detentoras do capital. Não basta eliminar isenções de fundações.

Eliminar privilégios tributários pode levantar bem mais de R$ 100 bilhões ao ano como quer o governo com a reforma da previdência, sem tocar na sonegação que se aproximou de R$ 620 bilhões em 2018, ou mais de 9% do PIB. Nada disso, porém, é objeto da reforma tributária discutida no parlamento.

Tafner & cia. já surpreenderam ao dizerem concordar com a taxação progressiva defendida por Thomas Piketty em artigo conjunto comigo, Marc Morgan e Amory Gethin, mas não voltaram a tocar no assunto. Armínio Fraga, aliás, já voltou aos velhos hábitos e nada falou de impostos progressivos como meios de combater a desigualdade no Brasil em artigo recente.

Em quem confiar? Em Tafner & Nery ou em Tafner & Nery? Em Leonardo Rolim ou Leonardo Rolim?

O governo esconde seus próprios estudos técnicos que mostram que o fim da Aposentadoria por Tempo de Contribuição, ou melhor, a nova exigência simultânea de tempo de contribuição e idade mínima vai prejudicar principalmente os trabalhadores que hoje se aposentam por idade mínima (geralmente mais pobres). E que entre os trabalhadores que se aposentam por tempo de contribuição, os mais pobres também serão os prejudicados.

Junto com Fraga, Tafner & Nery já divulgaram o argumento enganoso que a unificação de regimes de tempo de contribuição e idade mínima no RGPS envolve apenas uma “simplificação”. Na verdade, os subsídios pagos aos aposentados por idade pelos aposentados por tempo de contribuição vão diminuir brutalmente, jogando milhões de aposentados por idade na pobreza.

Tafner & Nery também citam autores que usam métodos corretos de cálculo atuarial para demonstrar a existência de subsídio pago hoje aos aposentados por idade. Em suas palavras: “Diversos estudos apontam a insuficiência do tempo de contribuição para arcar com os benefícios, medindo o desequilíbrio atuarial do benefício. Eles comparam as contribuições feitas com o valor a ser recebido (afetado pelo salário mínimo), se utilizando de taxas de juros para fazer as comparações.” (p. 124).

Depois disto, afirmam que estes mesmos autores escrevem o contrário do que escrevem sobre as aposentadorias por tempo de contribuição. Além disso, em artigos de opinião em defesa da Nova Previdência, simplesmente reclamam da aplicação da técnica atuarial consagrada internacionalmente (que citam favoravelmente no livro) quando ela mostra que as aposentadorias por tempo de contribuição envolvem contribuições que excedem os benefícios dos aposentados!

Seria entediante citar inúmeras passagens, mas tanto Fabio Giambiagi quanto Luis Eduardo Afonso ou Paulo Freitas repetem mais ou menos o seguinte, apenas para citar o próprio livro de Tafner & Nery: “Freitas (2017) aponta que o Regime Geral seria ´pró-segurado´ para os menores salários, passando a ser mais ´pró-governo´ à medida que os salários são maiores. 10 Fernandes et al. (2017) frisam que ´as taxas internas de retorno dos menos escolarizados e dos rurais são, de modo geral, maiores que as dos mais escolarizados, o que indica um caráter redistributivo do sistema´”…

Sim, a divisão atual entre regime de aposentadoria por tempo de contribuição e regime por idade mínima tem caráter redistributivo. Pois é “pró-governo” para os salários maiores de quem se aposenta por tempo de contribuição, e “pró-segurado” para os salários menores para quem se aposenta tempo de contribuição ou, mais tipicamente, por idade mínima. Este caráter redistributivo vai ser brutalmente cortado pela Nova Previdência.

A última fake news à disposição dos defensores da Nova Previdência é alegar que benefícios de risco (como morte, doença e invalidez) tornariam até mesmo as aposentadorias por tempo de contribuição deficitárias atuarialmente.

Pedro Nery chegou a citar absurdamente a soma total destes benefícios (R$ 200 bilhões) para sustentar este argumento enganoso, quando o valor das aposentadorias por tempo de contribuição é cerca de R$ 160 bilhões. Como tais benefícios de risco devem ser encarados com extensões do prazo de recebimento da aposentadoria, são apenas uma fração do custo das aposentadorias e não 125% delas!

Tafner repetiu a asneira em artigo no InfoMoney em 23 de setembro, em artigo em que também admite sem perceber que multiplica as contribuições e as aposentadorias por valores diferentes (umas por 12, outras por 13). Já a Secretaria da Previdência chegou a citar o valor de 2% do PIB, um valor um pouco inferior ao de Nery. O Subsecretaário de Previdência Leonardo Rolim chegou a citar este valor na Audiência Pública no Senado em 20 de setembro.

O problema é que o próprio autor citado por Tafner & Nery para sustentar o argumento, Fabio Giambiagi, já escreveu depois do artigo citado que as estimativas do custo dos benefícios de risco variam do mínimo de 7% ao máximo de 10% do valor da aposentadoria. “Ligeiramente” menos do que os 125% sugeridos por Nery ou os cerca de 100% sugeridos por Rolim, e plenamente cobertos atuarialmente pelas contribuições feitas pelos trabalhadores que se aposentam por tempo de contribuição. O custo dos benefícios de risco não é coberto pela aposentadoria por idade mínima ou pela aposentadoria rural, mas é pela aposentadoria por tempo de contribuição, com ou sem regra 86/96 progressiva, como demonstrado em várias notas técnicas do CECON-UNICAMP.

Pior, Rolim não deve lembrar, mas na sua condição de consultor legislativo em 2016, ele respondeu a uma Solicitação de Informações em que procurou, em suas palavras, “estimar qual o custo médio do total de benefícios do RGPS gerado por um segurado hoje. lembramos que o segurado ao longo da vida deverá gerar um benefício de aposentadoria, que poderá ser estendido para uma pensão, além de auxílios tais como auxílio-doença, auxílio-acidente, salário família e salário maternidade… Em média, os auxílios correspondem a 8,93% do gasto com aposentadorias e pensões.”

Ou seja, nem 7% nem 10%, muito menos 100% ou 125%. Simplesmente 8,93%, algo plenamente coberto hoje pelas aposentadorias por tempo de contribuição, que desaparecerão com a Nova Previdência.

Em quem confiar? Não há dúvidas. É claro que devemos confiar nos técnicos especialistas em Previdência Social, e não nos sofistas que defendem a Nova Previdência, ainda que às vezes sejam as mesmas pessoas. É uma tragédia que deputados federais e senadores, em sua maioria, pensem o contrário. Esperemos que seus eleitores não esqueçam disto.